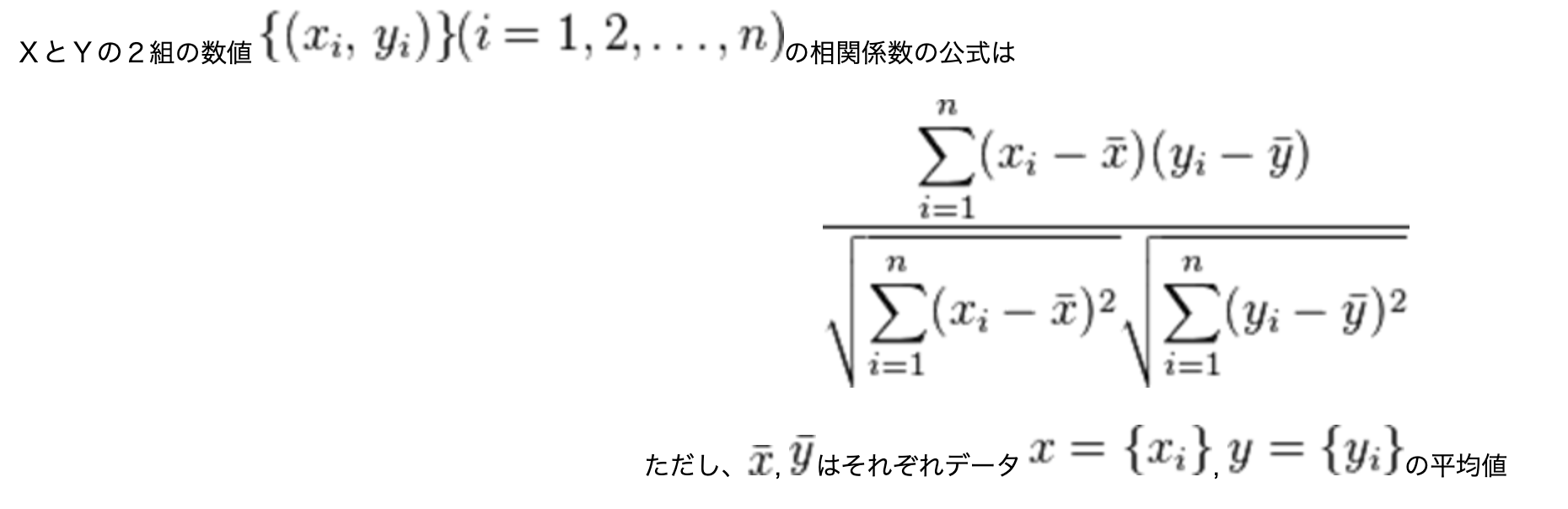

相関係数

多くの場合、日経平均が上がると自分の持っている株価も上がり、日経平均が下がると自分の株価も下がります。これは日経平均と自分の株式の相関が高いからです。相関とは2つの数値の間にどれくらい関係性があるかを判断する指標です。これは「相関係数」という数値で表すことができます。

正の関数、無関数、負の関数

相関係数に単位は無く、-1から1の間の実数をとり、2つの数値の関係性が強い場合には1に近づき(正の相関)、

関連性が低ければ0に近づきます(無相関)。逆に2つのデータが正反対の動きをするのであれば-1(負の相関)に近づきます。先の話でいうならば日経平均が上がると自分の株も上がるならば、日経平均と自分の保有株の相関係数は1に近く、逆に日経平均が上がった日に、自分の株が下がることが多い場合には、相関係数は-1に近い数値となっています。

例えば、ある30日間のNYダウと日経平均との相関係数は0.92でした。

相関係数が1に近いので正の相関関係が非常に強く、NYダウが上がれば翌日の日経平均も上がり、NYダウが下がれば日経平均も下がると言えます。この相関係数を利用して、次のポートフォリオを作ってみましょう。

・株式は2銘柄からなるポートフォリオ

・1銘柄は日経平均との相関係数が1に近いもの(Aとする)

・もう1つの銘柄は日経平均との相関係数が-1に近いもの(B)

このポートフォリオは日経平均が下がった日でも、Aは下がりますが、相関係数がマイナスのBを組み入れているのでBは上がり、

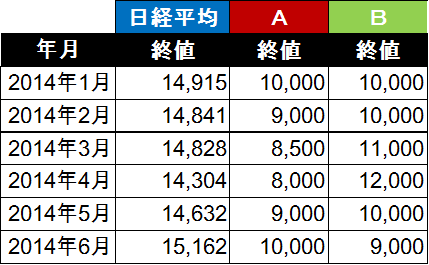

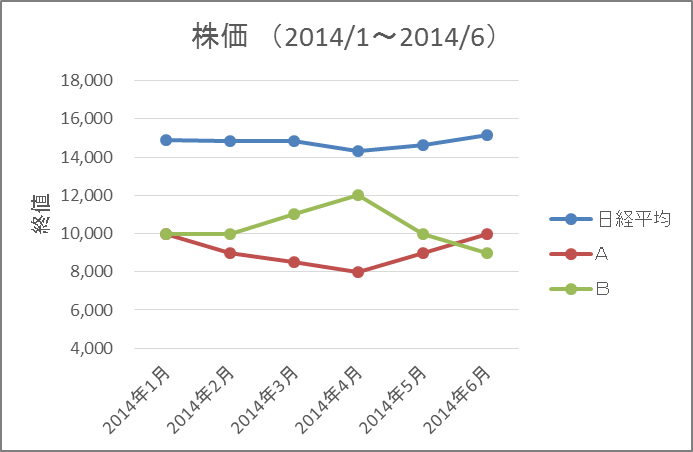

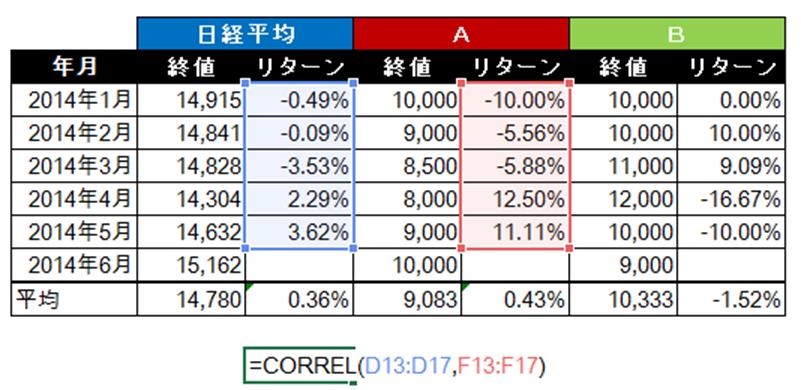

ポートフォリオ全体では下落せず分散効果が期待できます。仮にグラフのとおりの値動きをしたA株とB株を見つけてきたとします。日経平均は実際の数字です。

それではこのAとBの相関係数を算出してみましょう。

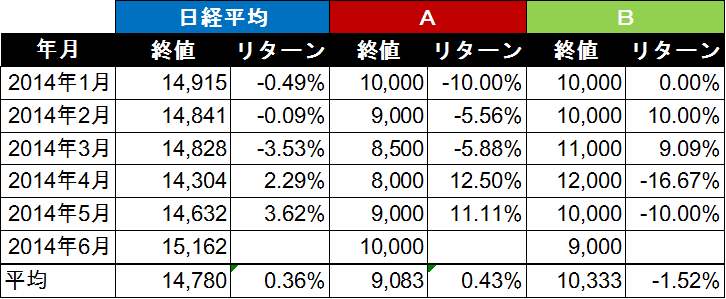

まずは表の通りそれぞれのリターンを算出します。相関係数を算出する際使う数字はリターンです。

リターンの算出方法はこちら。

です。つまり

日経平均とAの相関係数 =

実際の数字を代入すると

となります。この式を説明するには少々時間がかかりますので今回は省略して、エクセルの数式を利用してすぐに出せる方法を紹介します。「CORREL」という数式です。セルに「=CORREL(日経平均リターン列,A株リターン列)」を入力すれば簡単に算出できます。

これの式を使うと簡単に、日経平均とAの相関係数は0.81と計算できます。同様に日経平均とBの相関係数を算出すると-0.81となります。

グラフを見れば分かるように日経平均が上がればAは上がり、Bは下がります。逆も確認できます。

このようにポートフォリオを作成する際、相関係数を把握しておけば、組み入れようとしている株式が同じ値動きしないかチェックでき、分散効果を持つポートフォリオを作ることができます。

あとはAとBの保有比率ですが、これは次の機会に述べたいと思います。

またインデックス運用(ベンチマーク:日経平均と同じ値動きをするように運用する運用手法。

控えめで硬いため「パッシブ運用」とも呼ばれる。対義語としての「アクティブ運用」。

これは積極的にリスクをとり、ベンチマークよりも高いパフォーマンスを目標とする運用手法。)をするならば、NYダウや日経平均との相関係数を知るべきでしょう。

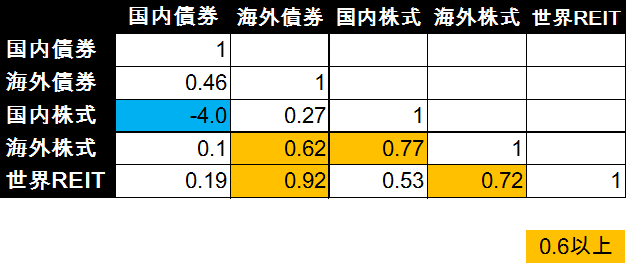

その他相関係数の利用方法として、株式間だけではなく資産間:アセットクラスによって計測し、資産配分:アセットアロケーションを決める際にも役立ちます。例えば次のようなデータがあります。

資産によって異なる相関 2000~2010年の各資産間の相関係数

出典:秋田銀行ホームページ (最終アクセス:2014/7/8)

国内債券、海外債券、国内株式、海外株式はQUICK-R&I投信指数を、世界REITはS&P先進国REIT指数を使用

これを見ると過去のデータから、NYダウと日経平均の相関関係が0.77と強いことがデータで分かりますし、逆に国内株式と国内債券は相関係数が-4.0となっており、反対の値動きをすることが分かります。