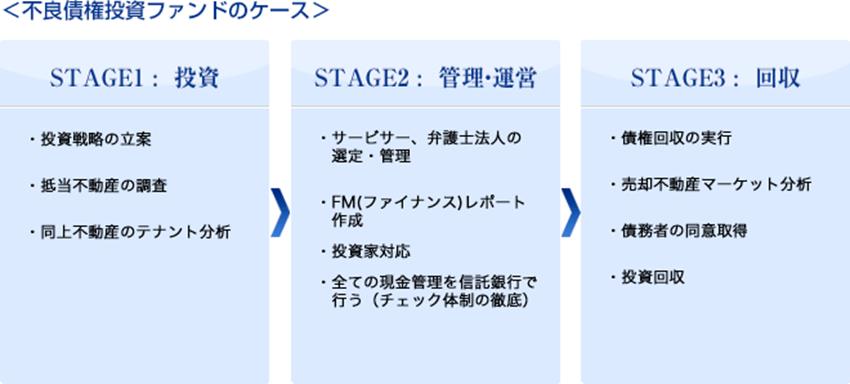

先日、不動産担保付債権への投資のプライシング、クロージング、抵当権移転登記まで一通りのアドバイザリー業務をしました。

不動産への投資というと土地建物の所有権を取得し、所有者:大家として賃料収入を得ることが主流ですが、外資系投資銀行、リーマンショック前の外資系不動産金融会社では、日本での不動産投資といえば、不動産へのローンを買うことを意味していました。

現在、不動産投資といえば金融機関から融資を受け収益不動産を買う人や、地主さんなど、所有権でのプレイヤーがメジャーで、不動産のローンへの投資家はあまり表に出てきませんが、実体はどのようになっているのでしょう。

※1

ここでは国内メガバンクなどの商業銀行は不動産担保付債権の投資家から除きます。

なぜなら基本的に、金融機関は担保付債権という資産保有を目的としているのではなく、債務者:「ヒト」の信用に融資し、たまたま担保として不動産をとっているだけのコーポレートファイナンスだからです。

※2

「ヒト」か「モノ(アセットファイナンス)」の違いもありますが、ここでは深堀しません。

【不動産担保付債権への投資の例】

中古の不動産担保付債権の売りモノの情報は表だって流通しませんが、プレイヤー間では限定的に流通しており、今、(担保)不動産の価格が上がっているので、債権の売買価格も上がっています。例として

【債権概要】

・債権者(売主):金融機関A

・債務者:B

・原因 年月日証書貸付

・当初債権額:2億円

・現在債権額:1億円

・利息:○%

・損害金:○%

・保証人:C

・担保物件:D土地建物

・その他情報

この債権を売ります、という情報があるとします。

債権者Aが銀行の場合は通常、入札になりますが、銀行以外の債権者の場合は、水面下で処理するため、入札以外の場合もあります。

不動産の所有権と債権への投資を比較した場合のメリット、デメリットは次のように考えられます。

【不動産の所有権への投資のメリット】

・日本人の理解に馴染み分かりやすい

・所有感、大家さん感がある

他にも多々ありますが、ここでの趣旨ではないので省略

【不動産の所有権への投資のデメリット】

・取得時、不動産取得税がかかる

・取得時、登録免許税がかかる(1.5%~2%)

・保有中、固都税がかかる

・保有中、建物の物理的維持管理費がかかる

・保有中、建物、設備に何かあったときに対応、責任を取らなくてはならない

【不動産の債権への投資のメリット】

すべて所有権のデメリットの逆、すなわち

・取得時、不動産取得税がかからない

・取得時の登録免許税が所有権より安い(0.4%)

・保有中、固都税がかからない

・保有中、建物、設備に何があっても責任をと取らなくてよい

【不動産の債権への投資のデメリット】

・直接不動産に触れない、ということで

1所有感:大家さん感がない

2キャッシュフローを発生・管理するリーガルライセンスを有するアセットマネジャーを立てる必要がある。

具体的には

① 弁護士

② サービサー

③ 140万円までなら司法書士

・投資対象が突然なくなる場合がある、つまりプリペイメントリスク(投下資本全額回収できますが)

・売り物の情報が手に入りにくい

どちらを選ぶかは投資家の選好によりますが総じて、所有権への投資家は不動産を中長期・永久的に所有する前提で買いますが、債権はそもそも償還期限、繰上げ返済、担保不動産売却による突然の一括弁済の可能性があるので、短期・中期的な投資に限られます。

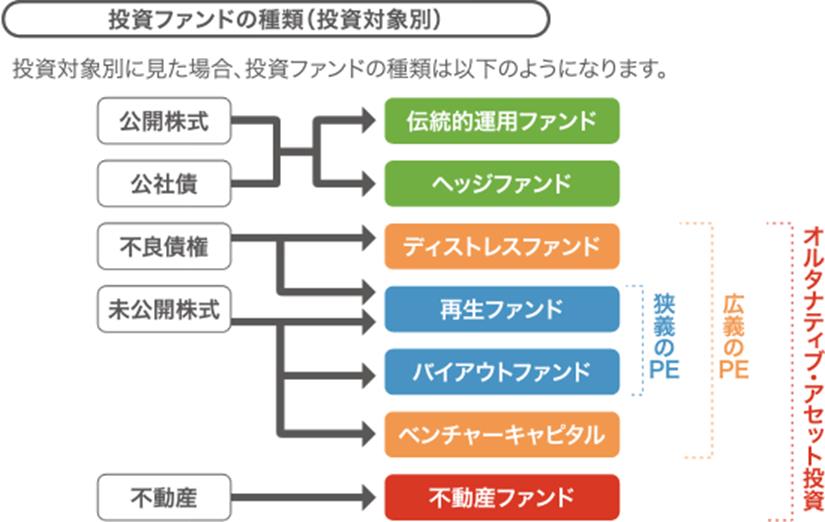

登記簿でいえば、甲区ではなく、「乙区の不動産投資」、あるいは、不動産投資に近い「オルタナティブ投資」といったところでしょうか。

株式、公社債券、REIT及び実物不動産など総合的に投資する投資家にとって、不動産担保付債権は、自己のポートフォリオを構成する一(いち)アセットとなるかもしれません。