次は建物の不動産取得税、登録免許税を算出してみましょう。まずは建物の評価額を予測します。

必要な情報は

・建物㎡数

・築年月=経年

・建物用途

・構造

です。これらはいずれも登記簿をみれば書いてあります。そして評価額を求める式は次のとおりです。

新築建物㎡単価?補正率?となりますが、これらはこちらで計算する必要はありません。次の表から選択するだけです。

次は建物です。建物は築年数を考慮して評価額を算出するので、土地よりも手間がかかります。

【新築㎡単価】

用途と構造から、当てはまる新築㎡単価を選んでください。

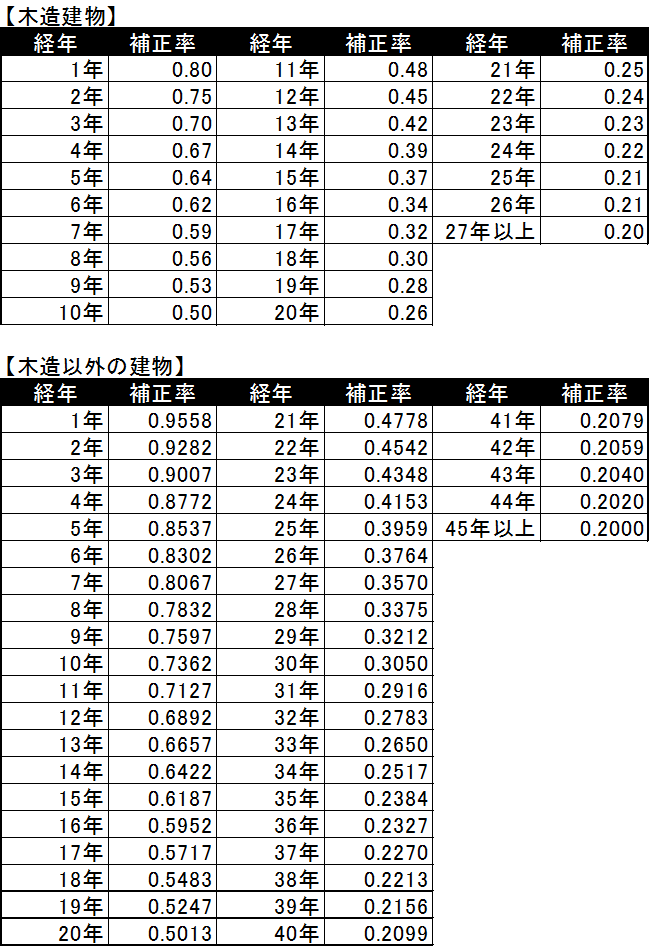

【経年減価補正率】

「木造建物」と「木造以外の建物」で分けて、補正率を選んでください。

上記の表があれば、建物の評価額が出せます。あとは税率を掛けるだけです。

最新の情報として、東京都主税局のホームページから➡︎リンクはこちら

以上で建物の取得税と免許税のおおよその額は算出できます。

取得税、免許税の概算(評価証明書がない場合)①の土地の場合と合わせれば、土地建物の双方について算出できます。

これで評価証明書がなくても、不動産を取得する前から、不動産取得税と登録免許税のおおよその額が分かり、収支計画をたてることができます。

※おおよその税額を簡易に算出するためのものであり、正確な税額を保証するものではありせん。

※個別の控除や軽減処置は考慮していません。

これに関連して生じたあらゆる一切の損害等についても、理由の如何に関わらず、当事務所は一切責任を負いませんのであらかじめご了承ください。